Sei un ingegnere e vuoi iniziare il prima possibile la libera professione? Allora avrai bisogno di aprire la Partita IVA, ma prima di questo dovrai capire anche quale Codice Ateco scegliere per l’apertura della stessa e conoscere gli adempimenti relativi alla tua attività.

In questo articolo ti illustreremo come procedere all’apertura della partita IVA partendo dal Codice ATECO ingegnere.

SOS Cartelle

Hai ricevuto una cartella esattoriale, un avviso bonario o una comunicazione dall’Agenzia delle Entrate o dall’INPS?

Con SOS Cartelle ti aiutiamo a gestire ogni tipo di debito fiscale o contributivo in modo semplice, veloce ed efficace.

Indice dei contenuti

Codice Ateco Ingegnere

La prima cosa che vorrai sapere è quale sia il Codice Ateco Ingegnere corretto da scegliere. Innanzitutto cos’è Il codice Ateco? E’un sistema di codici utilizzato per classificare le diverse attività economiche.

La sua corretta scelta in base alla propria attività è fondamentale poiché ne derivano direttamente parametri rilevanti come il coefficiente di redditività.

Ricordati: ogni attività ha un proprio codice Ateco che la identifica e che va usato per l’apertura della Partita Iva.

Il codice Ateco adatto ad un Personal Trainer è:

71.12.10 – Attività degli studi di ingegneria

Per l’attività di Ingegnere con codice 71.12.10 il coefficiente di redditività è pari al 78%.

Questo significa che alla tua attività vengono riconosciute spese forfettarie pari al 22%.

Regime forfettario per Ingegnere

La scelta del regime fiscale di appartenenza rappresenta un momento importante quando si inizia l’attività. Sostanzialmente puoi optare per il regime forfettario o semplificato.

Tieni presente che il regime forfettario può rivelarsi particolarmente vantaggioso perché ti da diritto a molti vantaggi. Di seguito ti elenco quelli che a mio giudizio sono più rilevanti:

- reddito fino ad 85.000 €

- imposta sostitutiva con aliquota bassa

- niente Iva in fattura

- gestione contabilità più semplice

- risparmio sul costo del commercialista

Per quanto riguarda l’imposta sostitutiva, l’aliquota prevista è del 15% che può essere ridotta per il primo quinquennio al 5% se possiedi i requisiti richiesti. Per maggiori approfondimenti consiglio la lettura di regime forfettario aliquota al 5% o al 15%.

Approfondimento consigliato:

Guida al regime forfettario

Ricordati che se aderisci al Regime Forfettario puoi inoltre godere di queste esenzioni:

- Applicazione dell’Iva: non devi provvedere al versamento né alla dichiarazione e comunicazione annuale

- esonero dalla registrazione delle fatture emesse, dei corrispettivi e degli acquisti

- non devi conservare i registri ed i documenti

- niente comunicazione delle dichiarazioni d’intento ricevute

Aprire partita Iva ingegnere

Hai capito come scegliere correttamente il Codice Ateco Ingegnere? A questo punto sarai curioso di conoscere come aprire la Partita Iva. Se decidi di fare questo passo importante presta attenzione a quello che ti sto per dire. L’inquadramento è come Libero Professionista.

Tra i requisiti è previsto l’iscrizione all’Albo degli Ingegneri mentre non è prevista l’iscrizione in camera di commercio. Per aprire Partita Iva puoi recarti direttamente presso l’Agenzia delle Entrate con il modello AA9/12 o in alternativa utilizzare il nostro servizio. Per quanto riguarda la cassa previdenziale devi iscriverti alla INARCASSA.

- Inquadramento: Libero Professionista

- Requisiti richiesti: iscrizione Albo Ingegneri

- Iscrizione Camera Commercio: No

- Previdenza: iscrizione alla INARCASSA

- Apertura partita Iva: presso l’Agenzia delle entrate modello AA9/12

Approfondimento consigliato

Apertura Partita Iva Regime Forfettario

Cassa di Previdenza INARCASSA

Come già accennato precedentemente, gli ingegneri hanno l’obbligo di iscrizione a Inarcassa.

Inarcassa è la Cassa Nazionale di Previdenza ed Assistenza per gli Ingegneri ed Architetti Liberi Professionisti ed ha lo scopo di provvedere al trattamento pensionistico degli iscritti.

L’iscrizione ad Inarcassa deve essere effettuata quando si verificano contemporaneamente le seguenti condizioni:

- Iscrizione all’Ordine professionale;

- Possesso di partita IVA individuale o di associazione o di società di professionisti;

- Non beneficia di altra forma di previdenza obbligatoria

La domanda deve quindi essere presentata ad Inarcassa dopo l’iscrizione all’albo professionale e all’apertura della partita iva. Tale comunicazione deve essere effettuata entro il 31 ottobre dell’anno successivo a quello di inizio dell’attività professionale, peraltro, termine di presentazione della dichiarazione dei redditi ad Inarcassa.

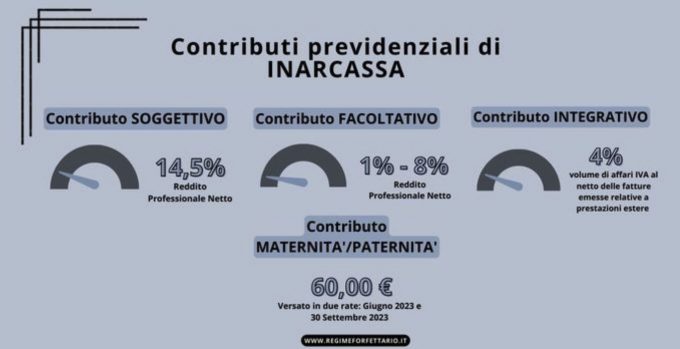

Quali sono i contributi previdenziali di Inarcassa?

1. contributo soggettivo: obbligatorio per gli iscritti ad Inarcassa.

Fino a un reddito professionale netto di 131.100,00 €, la percentuale da applicare è pari a 14,5%. Tuttavia, indipendentemente dal reddito professionale dichiarato, è previsto un contributo minimo il cui ammontare varia in base al rapporto annuale ISTAT.

Per l’anno 2024 è pari a 2.695,00 €.

2. contributivo facoltativo: si tratta di un versamento volontario.

L’importo viene calcolato sulla base di un’aliquota modulare compresa tra l’1% e l’8,5%, applicata sul reddito professionale netto. Tale contributo non può comunque essere inferiore a € 245,00 o superiore a € 12.125,00.

3. contributo integrativo: obbligatorio per i professionisti iscritti all’albo e titolari di partita IVA ma anche per le società di Ingegneria.

La cifra viene calcolata sul volume di affari IVA prodotto nell’anno solare, al netto delle fatture emesse relative a prestazioni estere (compenso) ed è pari al 4%. E’ previsto comunque un minimo che per l’anno 2024 è pari a € 815,00.

4. contributo di maternità/paternità, è obbligatorio per tutti gli iscritti Inarcassa.

Deve essere versato in due rate: 30 giugno e 30 settembre. Per l’anno 2024 l’importo ammonta a 72,00 €.

Calcolo Tasse Ingegnere in regime forfettario

Eccoci giunti al calcolo delle tasse nel nostro articolo Codice Ateco Ingegnere. Per chiarire meglio questo aspetto facciamo alcuni esempi.

Esempio 1

Roberto svolge da quattro anni l’attività di ingegnere e nell’ultimo anno ha ricavato 35.000€. Quanto deve pagare l’anno successivo di tasse?

Reddito lordo: 35.000 €

Coefficiente di redditività: 78%

Aliquota imposta sostitutiva: 5%

Reddito imponibile: 35.000 € x 78% = 27.300€

Imposta sostitutiva: 27.300 € x 5% = 1.365€

Esempio 2

Andrea è un ingegnere ed ha appena aperto la partita iva.

Il volume dei ricavi presunto è 56.300€. Quanto deve pagare di tasse l’anno successivo?

Reddito lordo: 56.300 €

Coefficiente di redditività: 78%

Aliquota imposta sostitutiva: 5%

Reddito imponibile: 56.300 € x 78% = 43.914€

Imposta sostitutiva: 43.914 € x 5% = 2.195,70€

Approfondimento consigliato

Calcolo tasse regime forfettario

Consulente per Ingegnere in Regime Forfettario

Resta aggiornato, iscriviti al nostro canale Telegram

Il nostro team è specializzato in regime forfettario.

Con il nostro servizio, un consulente dedicato si prende cura della tua Partita IVA.

Richiedi ora la tua consulenza

Prenota una chiamata nel giorno e con l’orario che preferisci

oppure invia una email

Lascia un commento